偷拍 讯飞医疗握续耗费:客户数目有所波动,应收账款账龄较长

发布日期:2024-09-07 11:51 点击次数:114

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面偷拍,助您挖掘后劲主题契机!

《港湾生意不雅察》黄懿

近期,讯飞医疗科技股份有限公司(简称"讯飞医疗")再度递表港交所并更新招股书,华泰海外、广发融资(香港)及建银海外担任联席保荐东谈主。

讯飞医疗为了此番递表,母公司与其作念了彻底的准备,那么最新更新的招股书又若何为其老本化谈路加握呢?

01

酒色网握续耗费,业务结构出现变化

7月26日,科大讯飞(002230.SZ)发布公告称,控股子公司讯飞医疗收到中国证券监督管制委员会出具的《对于讯飞医疗科技股份有限公司境外刊行上市及境内未上市股份“全畅达”备案见知书》,讯飞医疗拟刊行不朝上2310.34万股境外上市闲居股并在香港持续交往所上市。

四肢讯飞医疗的母公司,科大讯飞握有其52.47%的股份。讯飞医疗暗示,已与科大讯飞签订多项不获豁免握续关联交往,独处于控股推进的操办业务。

2021年至2023年度及扫尾2024年3月31日三个月(诠释期内),科大讯飞集团为讯飞医疗的五大客户之一,亦为五大供应商之一。公司来自科大讯飞集团的收入分别占同期总收入的24.6%、3.2%、11.1%、0.8%,而公司向科大讯飞集团的采购额分别占同期总采购额的27.9%、21.8%、18.1%、22.0%。

昭着,天然科大讯飞四肢客户对讯飞医疗的收入孝敬占比有所减少,可是讯飞医疗对其采购的依赖却有所普及。

凭证弗若斯特沙利文的费力,讯飞医疗2023年的收入鸿沟在中国医疗东谈主工智能行业中名轮换一,商场占比为5.9%。扫尾临了骨子可行日历,公司已缔造出独有的东谈主工智能赋能智医助理,为环球首台及独逐一台通过国度医生经历旁观(玄虚笔试)的机器东谈主。

诠释期内,公司收益分别为3.72亿、4.72亿、5.56亿、1.02亿元;净耗费分别8370.7万、1.89亿、1.45亿、6906.1万;年内经鼎新净耗费(非海外财务诠释准则计量)分别为4823.3万、1.11亿、5699.2亿、3377.9万;经鼎新净耗费率(非海外财务诠释准则计量)分别为13.0%、23.4%、10.2%、33.1%;净耗费了分别为24.0%、44.2%、27.7%、69.5%;毛利率分别为50.4%、48.9%、56.6%及51.3%。

对于营收的握续增长,讯飞医疗称,该增多主要归因于于往绩记载期间公司区域管制平台措置决策的握续延迟;及于2023年病院管事及患者管事的近期计谋发展。

于往绩记载期间,公司的收入主要来自提供下层医疗管事、病院管事、患者管事及区域管制平台措置决策。其中,下层医疗管事的收入占比分别为57.9%、63.2%、43.1%、24.3%;病院管事的收入占比分别为22.1%、9.2%、11.7%、27.7%;患者管事的收入占比分别为8.7%、7.8%、24.2%、40.1%;区域管制平台措置决策的收入占比分别为11.3%、19.8%、21.0%、7.9%。

从更新至2024年第一季度的业务收入占比变化来看,下层医疗管事和区域管制平台措置决策的收入占比大幅度下滑,尤其是下层医疗管事,2023年第一季度的收入占比为55.4%,2024年第一季度同比下落了31.1个百分点。与此同期,病院管事和患者管事的收入占比大幅普及,2024年第一季度分别同比增长了21.5个百分点和9.5个百分点。

对此,讯飞医疗指出,2024年第一季度,来自下层医疗管事的收益同比减少27.3%,主要由于智医助理和慢病管制产生的收益减少。谋划减少主如果由于生意考虑,反映近期政府旨在加强医疗保障基金管制的政策。尽管该等政策并未拒接大型采购,其命令加强对县级基金支拨的审查,促使政府实体对高价值合约聘用更严格的采购过程,并导致自2022年末以来至2024岁首采购及合约敲定进度放缓。

讯飞医疗为移交此趋势,同期由于公司策画裁减依赖数目有限的大型市级客户波及的风险,公司启动向越来越多的县、区及社区医疗管制东谈主员凯旋销售居品。凭证该策略,讯飞医疗向其提供下层医疗管事(包括边幅实施及运营及珍爱管事)的县、区及社区客户数目由扫尾2023年3月31日止三个月的109名增多至扫尾2024年3月31日止三个月的115名。

02

客户数目出现波动

除了业务结构发生鼎新,讯飞医疗各业务分部的客户数目相通出现不少变化。

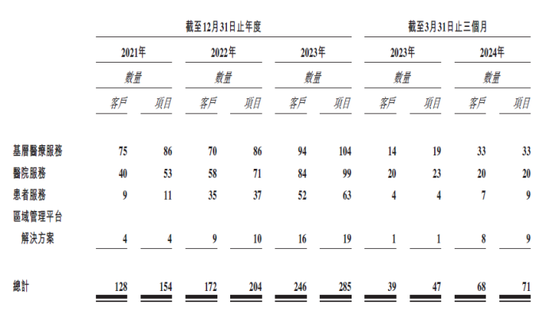

招股书袒露,按年度业务线鉴别与讯飞医疗签订边幅推行合约的客户数目,痴汉列车以及关系合约所波及的边幅数目明细,来自多个业务线的每名客户在各自合约金额最大部分所属的业务线下仅揣摸一次,且各业务线之间并无重复客户。波及多个业务线的每个边幅在各自合约金额最大部分所属的业务线下仅揣摸一次,且并无跨业务线的重复边幅。

诠释期内,下层医疗管事的客户数目分别为75名、70名、94名、33名;病院管事的客户数目分别为40名、58名、84名、20名;患者管事的客户数目分别为9名、35名、52名、7名;区域管制平台措置决策的客户数目分别为4名、9名、16名、8名。

可想而知,讯飞医疗的各个业务分部的客户数目均出现不同程度的减少,而公司未对其中缘故作念出证明。

此外,扫尾2024年3月31日,朝上200名客户购买讯飞医疗至少两种居品或管事。诠释期内,下层医疗卫守望构管事居品分别掩盖63个、90个、112个及119个城市中,其278个、360个、430个及490个区县的朝上3万家、4.4万家、5.2万家及5.2万家下层医疗机构。澌灭时期内,公司分别向中国121家、154家、221家及228家三级病院以及15家、31家、41家及42家二级病院提供病院管事。

诠释期内,除影像云平台及医疗器械以及助听器居品的客户外,讯飞医疗分别累计管事438名、639名、1007名、1118名客户。

03

应收账款账龄风险,期末现款下落

天然讯飞医疗客户数目按照不同的类别鉴别有着不一样的变化,可是与客户缜密关联的贸易相配他应收账款的普及却不能冷落。

诠释期内,讯飞医疗的贸易相配他应收账款分别为1.77亿、3.05亿、5.33亿、5.57亿;贸易应收账款盘活天数分别为160.1天、249.9天、305.6天、481.1天。

其中,贸易相配他应收账款账龄为0至90天的分别为1.18亿、1.07亿、1.35亿、8496.0万;91至180天的分别为544.4万、4135.4万、7795.1万、9270.1万;181至365天的分别为1430.7万、2897.8万、7619.3万、1.25亿;1至2年的分别为2365.5万、7377.0万、1.33亿、1.46亿;2至3年的分别为1.6万、2226.1万、6535.7万、5793.9万;3年以上的分别为47.6万、35.2万、1093.0万、1757.3万。

可想而知,讯飞医疗的回款情况极其不睬想,账龄为181至365天以及1至2年的贸易相配他应收账款握续飞腾。扫尾2024年6月30日,其扫尾本年一季度贸易应收款项约12.7%已结清。

有名计谋定位各人、福建华策品牌定位接头首创东谈主詹军豪暗示,“讯飞医疗在计谋层面正濒临紧要挑战,其握续的财务耗费与应收账款管制不善,无疑给公司的恒久发展蒙上了一层暗影。从计谋鼎新的角度来看,公司必须深入反想其商场策略与运营口头,寻找盈利增长点并改善现款流情景。这可能包括优化客户结构,加强对应收账款的催收与监控,同期,也需考虑通过技艺立异或商场延迟来开拓新的收入开头。在计谋推行上,需要强化里面协同,确保各部门之间的高效相助,共同推动公司的计谋转型与升级。只须通过全面的计谋鼎新与强有劲的推行力,讯飞医疗能力开脱现时的窘境,重获可握续发展的能源。”

澌灭时期内,存货水平亦不乐不雅。讯飞医疗的存货主要包括为边幅实施购置的材料及组件;践约成本,因应付客户协议项下的进行中边幅而产生,预测将有所减少并证明为收入;及制制品,主要指已分娩但未录用客户的硬件居品。

诠释期内,存货分别为3236.5万、4688.8万、7352.9万、7773.2万;存货盘活天数分别为55.9天、60.0天、91.0天、137.0天。其中,制制品分别为99.6万、223.7万、1014.3万、1352.4万。

与此同期,账龄为0至90天的存货分别为1755.9万、1136.0万、2070.5万、3063.6万;91天至180天的存货分别为478.8万、764.9万、1096.6万、574.2万;181至365天分别为569.2万、1755.0万、1152.8万、1557.1万;1年以上的存货分别为432.6万、1032.9万、3033.0万、2578.3万。

扫尾2024年6月30日,扫尾本年一季度的存货中27.7%已使用、滥用或售出。

事实上,握续耗费的讯飞医疗的现款流情况也堪忧。诠释期内,操办行为所用现款流量净额分别为5268.1万、1.14亿、3.14亿、8514.3万;年/期末现款及现款等价物分别为4.34亿、1.63亿、1.43亿、7906.6万。

与此同期,流动负值中的银行借款分别为7708.4万、0、8800.0万、1.58亿,主要指主要用于补充营运资金的无典质银行借款。也即是说,当今讯飞医疗的“造血能力”仍不及以复古日常运营资金的支拨,需要向银行进行借款。而在此情况下,其存货和贸易应收款项就像两座“大山”压在讯飞医疗头上。(港湾财经出品)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:韦子蓉 偷拍